BLOG DO SPED: EFD ICMS/IPI: PROTOCOLO ICMS 49, DE 21 DE JULHO DE...: Este PROTOCOLO normatiza a dispensa da Escrituração Fiscal Digital – EFD para optantes do Simples Nacional decorrente da LC 147/2014. P...

sexta-feira, 31 de julho de 2015

quinta-feira, 30 de julho de 2015

ISAIAS NOTICONFISC-Noticia Contábil e Fiscal : 29/07/2015: ICMS-SP.: IMPORTANTE - Confirmação de ...

ISAIAS NOTICONFISC-Noticia Contábil e Fiscal : 29/07/2015: ICMS-SP.: IMPORTANTE - Confirmação de ...: Lacração inicial de Emissor de Cupom Fiscal (ECF) - Nos termos da Portaria CAT n° 85/2015, de 27.07.2015, o prazo para confirmação dos EC...

Blog Rogers Contabilidade: Publicada NT2015.002 e respectivo Pacote de Libera...

Blog Rogers Contabilidade: Publicada NT2015.002 e respectivo Pacote de Libera...: Atenção programadores Publicada NT2015.002 e respectivo Pacote de Liberação 008q, contendo diversas atualizações e melhorias ...

quarta-feira, 29 de julho de 2015

Blog Rogers Contabilidade: Nota Fiscal Eletrônica: obrigatória a partir de 1º...

Blog Rogers Contabilidade: Nota Fiscal Eletrônica: obrigatória a partir de 1º...: Protocolo ICMS 44 de 16/06/2015 O protocolo acima estabeleceu aos contribuintes exclusivamente varejistas que a partir de 01/09/2015 te...

Blog Rogers Contabilidade: STDA – Optantes do Simples: até 31/10

Blog Rogers Contabilidade: STDA – Optantes do Simples: até 31/10: Portaria CAT 155/2010 Os contribuintes enquadrados no regime de tributação simplificado do Simples Nacional estão sujeitos à entreg...

Blog Rogers Contabilidade: ICMS/SP (ECF – Emissor de Cupom Fiscal) – Lacração...

Blog Rogers Contabilidade: ICMS/SP (ECF – Emissor de Cupom Fiscal) – Lacração...: Mediante publicação da Portaria CAT nº 85, no DOE-SP de 28/07/2015, a qual alterou a redação da Portaria CAT nº 41/12 (uso e a cessação de ...

SPED WAY: NF-e: Publicada NT2015.002

SPED WAY: NF-e: Publicada NT2015.002: Atenção: Publicada NT2015.002 e respectivo Pacote de Liberação 008q

terça-feira, 28 de julho de 2015

Nota Técnica (NT) 2015/002: NF-e x Validação do NCM

Olá, tudo bem com vocês?

Vim aqui alertá-los para a publicação da NT 2015/002 de um modo geral, mas destacando algo que para alguns de nossos clientes, era considerada como uma "besteira" ficar analisando a situação e vigência de um determinado NCM, que muitas vezes. era simplesmente cadastrado/arrolado ao seu item, conforme vinha do seu fornecedor. Agora, com a publicação desta NT, acredito que até mesmo os Sistemas, terão que manter atualizadas suas bases de programação e criar regras e atualizações da TIPI, pois esta norma tratará da validação dos 08 (oito) dígitos da Nomenclatura Comum do MERCOSUL (NCM) do item.

É isso mesmo! A partir desta NT será verificado se o NCM informado no item da Nota Fiscal existe na tabela de NCM publicada pelo Ministério do Desenvolvimento (MDIC). Foram alteradas

também diversas regras de validação, melhorando a qualidade da informação recebida,

afetando, principalmente, os sistemas das SEFAZ Autorizadoras.

Portanto, em vias de regra deverá ser verificado se o NCM informado no item da Nota Fiscal existe na tabela de NCM publicada pelo MDIC - Ministério do Desenvolvimento (RV: I05-20).

Caso o NCM não seja válido, a regra de validação prevê como código de rejeição o 778 - "Informado NCM inexistente". Além de obrigatório o uso do NCM, este deverá ser um código válido, existe, vigente.

Sendo assim, se atentem. Não olhem apenas para o NCM da nota fiscal de seu fornecedor.

A Tabela TIPI será uma das ferramentas mais utilizadas nestes próximos dias. Com certeza!

segunda-feira, 27 de julho de 2015

Educação para o Consumo - Procon-SP: Dicas para evitar o uso indevido do CPF

Educação para o Consumo - Procon-SP: Dicas para evitar o uso indevido do CPF: Fonte: UOL - Economia Ficar com o nome sujo já é ruim se o motivo é a falta de pagamento do próprio consumidor. Mas ficar com o nome suj...

Blog Rogers Contabilidade: Receita Federal lança nova versão do aplicativo CN...

Blog Rogers Contabilidade: Receita Federal lança nova versão do aplicativo CN...: Já está disponível para download a nova versão do App CNPJ da Receita Federal, na qual os contribuintes terão a possibilidade de acompa...

sexta-feira, 24 de julho de 2015

Blog do IBRATEF: MDF-e - Implantada a Nota Técnica 03.2015 em Produ...

Blog do IBRATEF: MDF-e - Implantada a Nota Técnica 03.2015 em Produ...: Foi implantada a NT 2015.003 do MDF-e em PRODUÇÃO. Esta NT traz o novo desenho dos DAMDFE onde foram suprimidos os campos NF (papel) ...

Blog do Emissor Gratuito de NF-e: O Aplicativo não possui as permissões necessárias ...

Blog do Emissor Gratuito de NF-e: O Aplicativo não possui as permissões necessárias ...: Alguns usuários estão relatando um erro no momento de abrir o programa emissor gratuito de nf-e. Após clicar no ícone para carregar aparec...

Alerta exclusivo: Atenção contribuintes do Estado de São Paulo que são obrigados ao Emissor de Cupom Fiscal e continuam utilizando-se de Nota Fiscal Modelo 2

Bom dia Pessoal!

Você contribuinte ou contabilista, orientem-se quanto a obrigatoriedade do Emissor de Cupom Fiscal (ECF) e vem utilizando Nota Fiscal Venda Consumidor Modelo 2 (também conhecido como "D").

Bem, com a nova legislação e obrigatoriedade do uso do SAT-CF-e, e da própria NFC-e, o Estado de São Paulo está "apertando" o cerco dos contribuintes de insistem no uso indevido dos talões de Nota Fiscal Venda Consumidor Modelo 2.

O Fisco está neste momento analisando TODOS os pedidos de Autorização para Impressão de Documentos Fiscais por meio eletrônico - AIDF, e comparando-os aos faturamentos dos contribuintes. O contribuinte que estiver solicitando a impressão de talões deste modelo, sendo que, pelo faturamento, já deveriam estar utilizando ECF, estarão inclusive, sujeitos a fiscalização de maneira direta.

Lembrando que:

2.1. Quem está obrigado ao uso do ECF?

É obrigatório o uso de Equipamento Emissor de Cupom Fiscal - ECF por estabelecimento que efetue operação com mercadoria ou prestação de serviços em que o destinatário ou o tomador do serviço seja pessoa natural ou jurídica não-contribuinte do imposto.

O estabelecimento com expectativa de receita bruta anual superior a R$ 120.000,00 (cento e vinte mil reais) deverá adotar Equipamento Emissor de Cupom Fiscal - ECF com memória de Fita-Detalhe (MFD).

A obrigatoriedade do uso de Equipamento Emissor de Cupom Fiscal - ECF, nos termos do artigo 251 do RICMS/2000, não se aplica:

a estabelecimento:

a) de concessionária ou permissionária de serviço público relacionado com fornecimento de energia elétrica, fornecimento de gás canalizado ou distribuição de água;

b) prestador de serviço de comunicação e de transporte de carga e de valor;

c) em relação ao qual seja utilizado sistema eletrônico de processamento dados para emissão de Nota Fiscal, modelo 1, ou de Nota Fiscal eletrônica - NF-e, modelo 55, ou de Cupom Fiscal eletrônico - CF-e, modelo 59;

d) usuário de sistema eletrônico de processamento de dados, para emissão de Bilhete de Passagem nas prestações de serviços de transporte intermunicipal, interestadual e internacional de passageiros.

ao contribuinte que tenha auferido receita bruta no exercício imediatamente anterior de até R$ 120.000,00 (cento e vinte mil reais);

Fundamento: artigo 135, artigo 251, artigo 252 e artigo 18 das DDTT do RICMS/00.

Já os que possuem ECF e/ou SAT, o Fisco não está autorizando "grandes" quantidades de impressos fiscais deste tipo. Mesmo sabendo os contribuintes necessitam ter este tipo de documento em seus estabelecimentos comerciais, para atender os casos em que não for possível emitir documento por meio de equipamento informatizado (inclusive a Lei protege o contribuinte quanto a isso), o secretário responsável pela autorização dentro do Posto Fiscal Eletronico (PFE) está simplesmente determinando a quantidade que o estabelecimento será autorizada a imprimir junto às gráficas.

Por isso, pessoal, se atentem bem a isso. Contador, alerte os seus clientes.

Quanto a obrigatoriedade da ECF e do uso do SAT, vocês poderão estar acessando os seguintes links:

http://www.pfe.fazenda.sp.gov.br/guia_procedimentos_ecf_02.shtm

http://www.fazenda.sp.gov.br/sat/

http://www.fazenda.sp.gov.br/sat/duvidas_frequentes/contribuintes.asp

http://www.nfce.fazenda.sp.gov.br/NFCePortal/Paginas/DuvidasFrequentes.aspx

Simples Nacional: Desobrigatoriedade da Escrituração Fiscal Digital

ICMS/NACIONAL

ESCRITURAÇÃO FISCAL DIGITAL (EFD)

Simples Nacional

Foi publicado no Diário Oficial da União desta quinta-feira, 23.07.2015, o Protocolo ICMS 49/2015, que altera o Protocolo ICMS 03/2011, que, por sua vez, fixa o prazo para a obrigatoriedade da Escrituração Fiscal Digital (EFD). As alterações são específicas quanto à dispensa da EFD para as microempresas e empresas de pequeno porte optantes pelo Simples Nacional.

Anteriormente, o parágrafo único da cláusula segunda indicava que a dispensa da EFD para tais empresas seria encerrada a partir de 01.01.2016 – com a possibilidade de esta data ser antecipada a critério de cada Unidade Federada.

Com a alteração realizada no referido dispositivo legal, fica mantida a dispensa da entrega dos arquivos digitais relativos à EFD pelas empresas optantes pelo Simples Nacional, agora por prazo indeterminado, com exceção das Unidades Federadas que tenham estabelecido a obrigatoriedade até o primeiro trimestre de 2014, atendendo ao disposto no artigo 26, § 4º-C, da Lei Complementar nº 123/2006.

Fontes de pesquisa:

Crédito da mensagem por Econet Editora Empresarial Ltda.

terça-feira, 21 de julho de 2015

Educação para o Consumo - Procon-SP: Tarifas que os bancos não podem cobrar

Educação para o Consumo - Procon-SP: Tarifas que os bancos não podem cobrar: Os serviços bancários são cobrados por meio de tarifas e essa cobrança é regulada pela Resolução 3.919/10 , do CMN – Conselho Monetário N...

Blog Rogers Contabilidade: Receita Federal alerta empresários para golpe por ...

Blog Rogers Contabilidade: Receita Federal alerta empresários para golpe por ...: A Receita Federal alerta empresários para golpe envolvendo a venda de suposta publicação em nome da Instituição Veja como funciona o go...

Blog Rogers Contabilidade: Receita Federal simplifica abertura e baixa de CNP...

Blog Rogers Contabilidade: Receita Federal simplifica abertura e baixa de CNP...: Convênio permitirá que as mudanças sejam concluídas diretamente pelos cartórios Foi assinado convênio entre a Receita Federal e o Institu...

segunda-feira, 20 de julho de 2015

ISAIAS NOTICONFISC-Noticia Contábil e Fiscal : 17/07/2015: LEMBRETE - Declarações Fiscais - DCTF ...

ISAIAS NOTICONFISC-Noticia Contábil e Fiscal : 17/07/2015: LEMBRETE - Declarações Fiscais - DCTF ...: As pessoas jurídicas de direito privado em geral, inclusive as equiparadas, as imunes e as isentas, e os consórcios de sociedades, constitu...

MANIFESTAÇÃO DESTINATARIO: Nova obrigatoriedade a partir de 01º/08/2015

- Publicado o Ajuste SINIEF 23, de 05/12/2014 que amplia a obrigatoriedade da Manifestação do Destinatário conforme segue:

III -nos casos em que o destinatário for um estabelecimento distribuidor ou atacadista, acoberte, a partir de 1º de agosto de 2015, a circulação de:

a) cigarros;

b) bebidas alcoólicas, inclusive cervejas e chopes;

c) refrigerantes e água mineral.

Fonte: https://www.fazenda.sp.gov.br/nfe/

Download do Programa: https://www.fazenda.sp.gov.br/nfe/manifestacao/manifestacao.asp

sexta-feira, 17 de julho de 2015

Procon Divulga Empresas Autuadas no Estado de São Paulo

Boa tarde Pessoal!

Não sei se é do interesse de todos, mas vou divulgar mesmo assim.

Ao clicar na informação do site, será direcionado a esta página, onde terá condições de pesquisar as Empresas que foram autuadas por algum motivo.

Não sei se é do interesse de todos, mas vou divulgar mesmo assim.

Com o objetivo de dar publicidade de seus atos e transparência à atividade de fiscalização do mercado de consumo, a Fundação Procon-SP passa a divulgar o rol de empresas autuadas, em razão de infração às normas de proteção e defesa do consumidor.

Ao acessar o site do órgão, você se deparará com a seguinte mensagem:

Ao clicar na informação do site, será direcionado a esta página, onde terá condições de pesquisar as Empresas que foram autuadas por algum motivo.

Mesmo tendo certeza de que sua Empresa não possui nenhum problema com o órgão de Defesa do Consumidor, vale a pena estarem atentos e dar uma "pesquisadinha". Vai que...

Fonte:

ICMS-SP: Nota fiscal eletrônica NF-E obrigatoriedade de emissão e registro dos eventos-Portaria CAT n° 78/2015 DOE de 15.07.2015!!!

Por meio da Portaria CAT n° 78/2015 DOE de 15.07.2015, o Coordenador da Administração Tributária, altera a Portaria CAT n° 162/2008, que dispõe sobre a Nota Fiscal Eletrônica (NF-e). Dentre as alterações, merecem destaque novos critérios quanto à obrigatoriedade de emissão da NF-e, bem como casos de obrigatoriedade de registro dos eventos da NF-e.

A partir de 01.01.2016, deverão obrigatoriamente emitir a NF-e, modelo 55, em substituição à nota fiscal, modelo 1 ou 1-A, os contribuintes que:

a) estiverem enquadrados no Regime Periódico de Apuração (RPA);

b) na qualidade de optantes pelo Simples Nacional, realizarem operações ou prestações nas hipóteses previstas nas alíneas "a" (operações ou prestações sujeitas ao regime de substituição tributária), "g" (operações com bens ou mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, nas aquisições em outros Estados e Distrito Federal) e "h" (aquisições em outros Estados e no Distrito Federal de bens ou mercadorias, não sujeitas ao regime de antecipação do recolhimento do imposto, relativo à diferença entre a alíquota interna e a interestadual) do inciso XIII do § 1° do artigo 13 da Lei Complementar n° 123/2006;

c) independentemente da atividade econômica exercida, realizarem operações de saída de mercadoria com destino a outro estabelecimento ou a trabalhador autônomo ou avulso que prestar serviço pessoal, num e noutro caso, para industrialização, CFOP 5.901 / 6.901 e 5.924 / 6.924.

Passa também a ser obrigatório o registro dos Eventos da NF-e “Confirmação da Operação”, “Operação não Realizada” e “Desconhecimento da Operação”, nos casos em que o destinatário for um estabelecimento distribuidor ou atacadista, e a NF-e acoberte a circulação de cigarros, bebidas alcoólicas (inclusive cervejas e chopes), refrigerantes e água mineral. Tal obrigatoriedade se aplica a partir de 01.08.2015. Fonte: ICMS-Consultoria.

Veja mais em: Isaias Noticonfisc

quinta-feira, 16 de julho de 2015

Notas fiscais: saiba como discriminar os tributos incidentes nos combustíveis

A Fecombustíveis disponibiliza em seu site os percentuais referentes à carga tributária incidente nos combustíveis, por estado. Os números são uma prestação de serviço aos revendedores, oferecida pela entidade, com o objetivo de atender ao disposto na Lei 12.741, de 2012, que estabelece a discriminação, nas notas fiscais emitidas ao consumidor final, de valor aproximado dos tributos federais, estaduais e municipais.

Em formato de apresentação, os percentuais foram estimados com base no preço médio estadual de venda ao consumidor final divulgado pela ANP.

Para ter acesso à apresentação, clique aqui:

http://www.minaspetro.com.br/noticia/notas-fiscais-saiba-discriminar-tributos-incidentes-combustiveis/

http://www.fecombustiveis.org.br/revendedor/tributacao/

Fonte: Assessoria de Comunicação da Fecombustíveis

terça-feira, 14 de julho de 2015

(SP) Informações Complementares da NF-e: Como preencher as informações de interesse do Fisco e do contribuinte?

Olá!

Quem emite NF-e já se deparou com esta tela, e se perguntou: "E agora onde e/ou como eu preencho estes campos?"

Então, criei este tópico para esclarecer e de uma vez por todas, e "sarar" a sua "cara de espanto" ao ver esta tela.

I. O Regulamento ICMS/2000 e o Manual de Orientação do Contribuinte ao preenchimento da Nota Fiscal Eletrônica, não definem como os campos Z02 (Informações Adicionais de Interesse do Fisco) e Z03 (Informações Adicionais de Interesse do Contribuinte) devem ser preenchidos ou a distinção entre ambos, entretanto, a Portaria CAT-162, de 29/12/2008, no artigo 40, define o uso subsidiário da disciplina relativa à Nota Fiscal Modelo 1 ou 1-A:

II. Os campos da Nota Fiscal Modelo 1 ou 1-A, "Informações Complementares" e "Reservado ao Fisco", definidos no art. 127 do RICMS/2000, devem ser entendidos como correspondentes dos campos Z03 e Z02, do grupo "Dados Adicionais", da Nota Fiscal Eletrônica.

Com base nesta orientação, definimos que o uso prático preponderante sobre o preenchimento destes campos aponta para a sugestão a seguir:

Z02 - Informações Adicionais de Interesse do Fisco - Dispositivos legais, e informações previstas no regulamento do ICMS e nos regimes especiais;

Z03 - Informações Adicionais de Interesse do Contribuinte - Informações de cunho comercial do produto, de lote, promocionais, etc.

Fonte: Informações adquiridas por meio de Protocolo de Consulta à SEFAZ/SP.

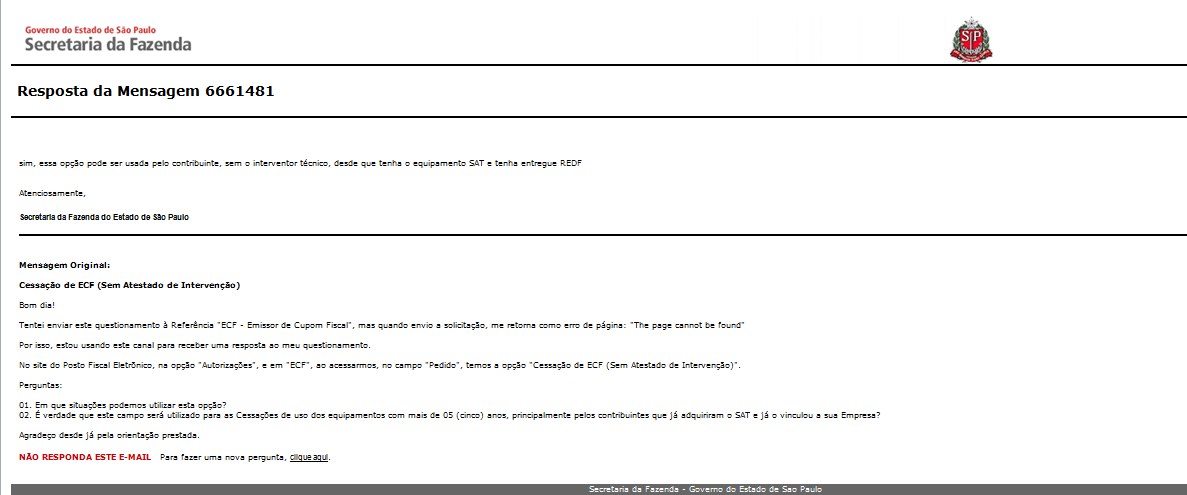

Cessação de ECF - Emissor de Cupom Fiscal (Sem Atestado de Intervenção)

Olá, amigos!

Quero registrar aqui, aos amigos contribuintes e escriturários, que estejam "dando murros na parede" de seus estabelecimentos, e que estejam tentando cessar o uso de ECFs, principalmente aquelas bem antigas, as quais vocês não encontram o Atestado de Lacração Inicial da mesma, solicitado pelo Interventor, o que impossibilitam de realizar a Cessação de Uso da ECF.

Existe uma possibilidade de Cessar o Uso dessa sua impressora, sem ter que encaminhá-la à um interventor, desde que, é claro, você tenha adquirido um equipamento SAT. E isso é até mesmo do desconhecimento de muitos Fiscais, e de conhecimento das empresas interventoras, mas que não é repassado ao Contribuinte.

De qualquer forma, vou inserir aqui a minha troca de mensagens com a SEFAZ/SP, e peço que para que "não" acreditem em mim, não. Busquem, atende de mais nada, a orientação do Posto Fiscal de vossa jurisdição, ok, só para desencargo de consciência.

Um abraço a todos, e segue a orientação:

NF-e x Simples Nacional: Regras de Preenchimento

Olá, bom dia a todos!

Resolvi criar este post para orientar aos amigos escriturários e contribuintes, que ainda "quebram as vossas cabeças" ao se pautarem de quais CSOSN utilizar nos eventuais faturamentos dos optantes pelo Simples Nacional. No Portal NF-e, temos ali um manual de orientação muito esclarecedor, que muitos nem sabem que existe. Então pessoal, de forma simples e objetiva, peço que acessem o link a seguir, e deem uma lida no material, pois vai ser de bastante valia para vocês, ok?

Parem de se "mantar" por favor!

segunda-feira, 13 de julho de 2015

SPED ICMS/IPI – Registros referente ao ICMS ST antecipado.

Fizemos uma alteração na geração SPED ICMS IPI conforme resposta da SEFAZ SP referente aos dados das Guias pagas do ICMS ST calculado quando não é cobrado na Nota Fiscal pelos fornecedores.

Como o PVA não aceita mais o código SP159999 para enviar os dados no bloco E200, em consulta com a SEFAZ SP, seguimos a orientação:

Agora não serão mais gerados registros do bloco E200, onde informávamos os valores das guias no campo 15 do registro E210 como Extra-apuração, no código SP159999, no qual não é mais válido..

Seguindo a resposta da consulta acima, será preciso gerar os valores como antecipação de pagamento na apuração própria, no campo 04 e 08 do registro E110 e no registro E111 com os códigos SP000212 e SP020717.

SP000212 – Pagamento Antecipado – Art. 277 do RICMS

SP020717 – Recolhimento Antecipado – Art. 426-A do RICMS

|E001|0|

|E100|01042015|30042015|

|E110|0,00|0,00|132,00|0,00|0,00|0,00|132,00|0,00|0,00|0,00|0,00|0,00|0,00|0,00|

|E111|SP000212|Pagamento Antecipado – Art. 277 do RICMS|132,00|

|E111|SP020717|Recolhimento Antecipado – Art. 426-A do RICMS|132,00|

Equipe Bluesoft

Blog do Emissor Gratuito de NF-e: Rejeição: 732 CFOP de operação interestadual e idD...

Blog do Emissor Gratuito de NF-e: Rejeição: 732 CFOP de operação interestadual e idD...:

Este erro poderá acontecer com os usuários após atualização para nova versão 3.10 do emissor gratuito de NF-e. Na nova versão foi cria...

Este erro poderá acontecer com os usuários após atualização para nova versão 3.10 do emissor gratuito de NF-e. Na nova versão foi cria...

PORTAL DO CONTADOR: 13/07 O ICMS nas vendas diretas de automóveis

PORTAL DO CONTADOR: 13/07 O ICMS nas vendas diretas de automóveis:

O setor automobilístico, historicamente um dos mais importantes da economia brasileira, é um dos que mais tem sido impactado pela crescente...

O setor automobilístico, historicamente um dos mais importantes da economia brasileira, é um dos que mais tem sido impactado pela crescente...

Quais os riscos de não pagar os tributos da sua empresa em dia?

Diversos são os riscos decorrentes de uma atuação insuficiente diante do Fisco brasileiro. Isso pode ocorrer por vários motivos, desde uma sonegação fiscal por parte da direção da empresa, e até mesmo imperícia no momento de realização das declarações e dos recolhimentos. Se isso ocorrer em sua empresa, é importante que você esteja ciente das consequências legais para o negócio. Pensando nessa importância, reunimos abaixo algumas das principais informações que você precisa saber em relação aos riscos de não pagar os tributos de sua empresa em dia. Confira:

O que é a evasão fiscal

Inicialmente, é importante entender o conceito de evasão fiscal, e então discorrer sobre o porquê de ela ser prejudicial aos seus negócios. Evasão fiscal é toda ação ou omissão do contribuinte com o objetivo de reduzir, retardar ou evitar o cumprimento de uma obrigação tributária. A partir desse conceito, é possível perceber que a evasão envolve não apenas a simples recusa de pagamento dos impostos devidos, mas também estratégias de adiamento e redução do pagamento de quantias efetivamente devidas. Isso ocorre por meio de diversas ações e omissões: ignorância do contribuinte em relação à obrigatoriedade de determinado tributo; abstenção de pagamento pura e simples; fraude; simulação; conluio; economia fiscal; entre outras.

Além disso, a sonegação fiscal é crime contra a ordem financeira, de acordo com o artigo 1º da Lei nº 4.729, de 1965. Outras leis posteriores ampliaram o conceito de sonegação fiscal, abarcando situações em que os contribuintes suprimem, reduzem e evitam o pagamento do tributo por meio de omissões de informações, de prestação de declarações falsas às autoridades fazendárias, de inserção incorreta de informações, da falsificação de documentos (nota fiscal, fatura, duplicata, nota de venda e outros documentos fiscais) e da omissão de operações geradoras de incidência tributária.

Quem pode ser responsabilizado?

A responsabilidade desses crimes contra a ordem financeira não incide apenas sobre o contribuinte individual (pessoa física), mas também sobre as empresas, por meio do pagamento de multas, e sobre seus diretores, por meio da responsabilidade criminal. Nesses casos, todos os agentes da empresa podem ser responsabilizados, desde que contribuam com o ilícito, de forma solidária: diretores, contadores, sócios, etc. Além do pagamento das quantias efetivamente devidas, essas pessoas respondem criminalmente por esses ilícitos, a partir da instauração de um processo criminal específico.

As consequências

A sonegação fiscal tem como consequências a responsabilização criminal dos envolvidos, mas também: eventual indisponibilidade de bens dos sócios e da empresa (até que a situação seja regularizada perante o Fisco); impossibilidade de emissão de certidões tributárias negativas e consequente prejuízo à participação de sua empresa em processos licitatórios, em projetos e outros negócios que exijam “ficha cadastral limpa”; multas bastante elevadas (podem chegar a 225% do valor originalmente devido); maior escrutínio por parte do Fisco sobre as contas da empresa, na busca por mais ilícitos; entre outras consequências.

Essas são as informações mais importantes que você e sua empresa precisam saber sobre os riscos decorrentes do não pagamento em dia de tributos.

quarta-feira, 8 de julho de 2015

ISAIAS NOTICONFISC-Noticia Contábil e Fiscal : 07/07/2015: TRABALHISTA: FGTS NO CELULAR!!!

ISAIAS NOTICONFISC-Noticia Contábil e Fiscal : 07/07/2015: TRABALHISTA: FGTS NO CELULAR!!!:

Agora o trabalhador poderá acompanhar on-line as movimentações ocorridas na sua conta vinculada do FGTS. E sempre que houver um novo depósi...

Agora o trabalhador poderá acompanhar on-line as movimentações ocorridas na sua conta vinculada do FGTS. E sempre que houver um novo depósi...

segunda-feira, 6 de julho de 2015

Dica de Site: Ferramenta para download de XML sem o uso de Certificado Digital

Olá Pessoal!

Segue ai uma diga de site para fazer download de XML sem o uso de Certificado Digital!

Gostaria do feedback de vocês sobre a funcionalidade da ferramenta!

Link: http://www.fsist.com.br/

SIGA o FISCO: ICMS - Diferencial de alíquotas

SIGA o FISCO: ICMS - Diferencial de alíquotas:

O governo de São Paulo publicou no DOE-SP desta quarta-feira (03/07) a Lei nº 15.856/2015, que inseriu na legislação paulista as alterações...

O governo de São Paulo publicou no DOE-SP desta quarta-feira (03/07) a Lei nº 15.856/2015, que inseriu na legislação paulista as alterações...

Educação para o Consumo - Procon-SP: Nove truques para fazer a bateria do celular durar...

Educação para o Consumo - Procon-SP: Nove truques para fazer a bateria do celular durar...: Thinkstock/BBC Fonte: BBC A bateria do seu celular sempre acaba quando você mais precisa? E quando não há nenhuma tomada por perto...

Blog Rogers Contabilidade: CSLL/COFINS/PIS-PASEP Retidos na Fonte

Blog Rogers Contabilidade: CSLL/COFINS/PIS-PASEP Retidos na Fonte:

Prazo de Pagamento O art. 24 da Lei nº 13.137/15, ao dar nova redação ao art. 35 da Lei nº 10.833/03, determinou que os valores retido...

Prazo de Pagamento O art. 24 da Lei nº 13.137/15, ao dar nova redação ao art. 35 da Lei nº 10.833/03, determinou que os valores retido...

Blog Rogers Contabilidade: Calendário do PIS/PASEP é divulgado

Blog Rogers Contabilidade: Calendário do PIS/PASEP é divulgado:

O ajuste fiscal forçou a mudança de datas no recebimento. Cerca de metade dos trabalhadores com direito ao abono salarial de 2015 só receb...

O ajuste fiscal forçou a mudança de datas no recebimento. Cerca de metade dos trabalhadores com direito ao abono salarial de 2015 só receb...

SPED WAY: SPED: Receita institui declaração e-Financeira.

SPED WAY: SPED: Receita institui declaração e-Financeira.:

Com a publicação da Instrução Normativa nº 1.571/2015 , no Diário Oficial da União de hoje, 3/7, a Receita Federal institui uma nova obri...

Com a publicação da Instrução Normativa nº 1.571/2015 , no Diário Oficial da União de hoje, 3/7, a Receita Federal institui uma nova obri...

sábado, 4 de julho de 2015

1º de julho: lâmpadas incandescentes de 60W deixam o mercado

A partir de 1 º de julho lâmpadas incandescentes com potência de até 60W que não atenderem a níveis mínimos de eficiência energética não poderão mais ser comercializadas no país. Segundo o Instituto Nacional de Metrologia, Qualidade e Tecnologia (Inmetro), a regulamentação visa elevar a participação no mercado de modelos com maior eficiência, de acordo com o Plano de Metas estabelecido na Portaria interministerial n.º 1007/2010. Fiscais dos Institutos de Pesos e Medidas (Ipem), órgãos delegados do Inmetro nos estados, iniciarão a fiscalização no varejo. Fabricantes, importadores e comerciantes que não atenderem à legislação estarão sujeitos a penalidades previstas em lei, com multas que variam de R$ 100 a R$ 1,5 milhão.

A medida adotada está em consonância com a legislação elaborada pelo Comitê Gestor de Indicadores e Níveis de Eficiência Energética (CGIEE), coordenada pelos ministérios de Minas e Energia (MME); Ciência, Tecnologia e Inovação (MCTI), e Desenvolvimento, Indústria e Comércio Exterior (MDIC), que determina ao Inmetro a fiscalização no mercado.

“Em 2010, 70% dos lares brasileiros eram iluminados por lâmpadas incandescentes. Hoje, esse número inverteu. Agora, somente 25% das residências usam as incandescentes, que deixarão de ser comercializadas no Brasil, seguindo uma tendência mundial recomendada pela Agência Internacional de Energia”, afirma Marcos Borges, responsável pelo Programa Brasileiro de Etiquetagem (PBE).

Lâmpadas incandescentes de 100W, 150W e 200W já foram retiradas do mercado e as com potência entre 25W e 40W deixarão de ser comercializadas em 30 de junho de 2016. A partir de 2017 as que não alcançarem a eficiência mínima serão retiradas do mercado, sendo agora, a vez das incandescentes de 60W, a mais utilizada pelos brasileiros.

Eficiência energética – As lâmpadas compactas e as incandescentes, desde janeiro de 2007 e fevereiro de 2009, respectivamente, não podem ser importadas ou fabricadas no Brasil sem atender a requisitos estabelecidos nas Portarias Inmetro, em harmonia com o que determina o PBE, devendo ostentar na embalagem a Etiqueta Nacional de Conservação de Energia (Ence) indicando a sua eficiência energética, fluxo luminoso e vida útil. A lâmpada incandescente pode aparentar ser mais barata porque custa menos na hora da compra, mas, em geral, a fluorescente compacta é quatro vezes mais econômica e dura de oito a dez vezes mais.

A Portaria Interministerial 1007/2010 foi publicada pelo Comitê Gestor de Indicadores e Níveis de Eficiência Energética, criado pela Lei de Eficiência Energética em 2001. Ao Inmetro, cabe estabelecer os programas de etiquetagem que avaliam sistematicamente o atendimento aos níveis mínimos de eficiência energética e a fiscalização do cumprimento da mencionada Lei.

Economia - Uma família que mora em uma casa de dois quartos gasta, em média, R$ 20 a 30 por mês para iluminar a residência com lâmpadas incandescentes de 60W, ao passo que se optar pela troca por lâmpadas fluorescentes compactas, terá seus gastos mensais reduzidos para até R$ 4.

quarta-feira, 1 de julho de 2015

Audições EFD ICMS/IPI: A vigência dos campos COD_NCM (Código da Nomenclatura Comum do Mercosul) e EX_IPI (Código EX)

Olá, caros leitores!

Quero abordar aqui, bem rapidamente sobre a Importância do NCM arrolado ao item, nos tempos "D.S. (Depois do SPED)"

Esta informação deverá ser de grande importância no cadastro de itens de uma empresa. Afinal, por meio dele é que se tem condições de se definir de maneira precisa, todos os impostos que poderão incidir sobre determinada operação fiscal. Antigamente se dava muita importância apenas ao CFOP (Código de Operações Fiscais). Depois veio as CSTs (Códigos de Situações Tributárias), e agora a NCM (Nomenclatura Comum do Mercosul), dentro do "mundo" das EFDs (Escriturações Fiscais Diditais).

A Nota Fiscal Eletrônica (NF-E) foi fundamental para este tipo de processo, pois além da obrigatoriedade de se inserir, em um determinado campo 08 (oito) digitos que representam um produto qualquer, agora faria com que as empresas tomassem maior atenção com o que estava sendo informado.

O Fisco, com o advento da EFD, passou a solicitar as informações de apuração informadas por meio dos itens, então, veio a necessidade extrema de uma maior atenção ao tratá-los, pois através deles, tanto o Fisco Federal, como o Fisco Estadual, passaram a definir as tributações também de forma detalhada por produto, ou seja, fazendo com que o contribuinte tomasse partido de uma analise mais apurada de seu cadastro num modo geral.

Só que mesmo diante desta tal importância, muitas empresas, principalmente aquelas fabricantes, ainda não atualizaram esta informação em seus cadastros, e isso vem prejudicando toda uma cadeia de contribuintes/clientes que, simplesmente, adotam o NCM que vem destacado em suas notas fiscais de aquisição, e passam a adotar esses códigos também em seus faturamentos.

Eu pessoalmente, acredito que deveria haver uma espécie de "amarração" por parte do Fisco, no sentido de se ter uma tabela pronta, dentro dos Emissores de NF-e, os quais, durante o cadastro, não permitissem o uso de NCMs que até mesmo, nem existem mais na Tabela TIPI. Sabemos que alguns Softwares Privados, já trabalham desta maneira, mas infelizmente ainda são minoria.

Mas como isso ainda não é uma realidade, as empresas/contribuintes que recebem suas mercadorias, precisariam estar mais atentos a este detalhe, pois ainda existem muitas inconsistências, que até mesmo, podem estar implicando na Apuração final dos impostos a recolher: tanto Federal quanto Estadual.

Listamos aqui, alguns cuidados que o contribuinte precisa ter, principalmente ao iniciar o cadastro de um produto em seu sistema. Quando você realiza o cadastro com a informação de uma NCM que você sabe que está correta, daí sim, poderá "pegar" possíveis "erros" no uso desse código por parte do fornecedor. Claro, gente, é preciso analisar cada caso, pois esses código utilizados, principalmente pelas industrias, são escolhidos por meio de estudos e entendimentos do próprio Fisco (ou não). Mas quando existe a possibilidade de se comparar as informações, a chance de erro, inclusive o pagamento de um imposto de forma indevida, começa a diminuir gradativamente.

Dentre as situações mais importantes na hora de cadastrar um novo produto em seu sistema, será preciso analisar 02 (duas) situações do produto que veio destacado na nota fiscal de seu fornecedor, em relação ao NCM, que julgo como mais importantes:

- Os valores informados devem existir na Tabela de Incidência sobre Produtos Industrializados (TIPI). Saber se esses códigos contidos na DANFE e/ou arquivos magnéticos (XML) existem nas TIPI´ s aprovadas pelos Decretos nº 6.006/2006 e nº 7.660/2011. Verificando assim, se ainda estão vigentes;

- Verificar se o código NCM está sendo digitado corretamente em seu banco de dados e se este está devidamente atualizado, de acordo com as alterações legislativas referentes ao tipo de produto que está cadastrando;

Tornando essas dicas um procedimento na hora de se cadastrar um item ao seu NCM, alinhando é claro, a uma descrição do produto bem detalhada, é possível inclusive detectar erros de escrituração que podem ocasionar, em certos casos, a diminuição dos impostos a pagar do contribuinte.

Pensem nisso!

Um abraço a todos, e até a próxima!

Obrigatoriedade do SAT inclui estabelecimentos que utilizam sistema eletrônico de processamento de dados para emissão de Nota Fiscal, modelo 1, em substituição ao Cupom Fiscal

Segundo os termos da alínea “d” do item 1 do § 3º do artigo 251 do RICMS, estavam desobrigados ao uso de Equipamento Emissor de Cupom Fiscal - ECF os estabelecimentos que, embora efetuassem operação com mercadoria ou prestação de serviços em que o destinatário ou o tomador do serviço seja pessoa física ou jurídica não-contribuinte do imposto, utilizassem sistema eletrônico de processamento de dados para emissão de Nota Fiscal, modelo 1 ou 1-A, ou utilizassem Nota Fiscal Eletrônica - NF-e, modelo 55.

A portaria CAT 147/12, que dispõe sobre a emissão do Cupom Fiscal Eletrônico - CF-e-SAT por meio do Sistema de Autenticação e Transmissão - SAT, a obrigatoriedade de sua emissão, e dá outras providências, altera tal disposição.

Mais informações, acesse:

http://www.pfe.fazenda.sp.gov.br/noticia_007.shtm

Se especialize!

Downdetector - Monitoramento de problemas e quedas de serviços em tempo real

Para descobrir o código NCM de uma mercadoria, consulte a NCM On-line do Sistema Classif do Portal Único do Comércio Exterior (Pucomex)