“O Brasil continua a insistir em ‘inovar com o fracasso alheio’”

No artigo “Os efeitos negativos da Substituição Tributária” (

link aqui) demonstramos o efeito perverso da Substituição Tributária pra frente na arrecadação futura do ICMS. Porém, nada falamos sobre a influência exercida sobre a economia paulista. É o que pretendemos tratar dessa vez.

As técnicas de tributação naturalmente deveriam ser de competência de técnicos da área tributária. Porém, em São Paulo esse poder é exercido por políticos de carreira que normalmente pouco ou nada sabem do que estão fazendo. Esse fato aliado à obsessão pela hierarquia, que muitas vezes é transformada no “princípio da autoridade”, traz riscos desnecessários à população paulista.

A pedra fundamental da proposta de Lei Orgânica do Fisco é proteger a sociedade dessa natural incompetência política na área tributária através de um mecanismo que torne o poder que hoje é político e centralizado em técnico e difuso com sujeição ao controle social dos próprios técnicos da área tributária. Apesar de não ser uma proposta perfeita, não deixa de ser superior à atual realidade.

Sem esta salvaguarda, durante o Governo Serra em São Paulo diversas medidas foram tomadas sem a devida reflexão ou, pelo menos, ampliação gradual. Dentre elas está a ampliação da Substituição Tributária pra frente sobre setores que não detinham as condições mínimas para tornar a ideia interessante.

A ampliação da ST pra frente sem escalonamento foi como ‘soltar o carrinho na montanha russa’ sem conhecer o trajeto, mas com todos os passageiros a bordo.”

Para ultrapassar a barreira de uma batalha de argumentos teóricos precisaríamos de comprovação empírica do sucesso ou fracasso dessa empreitada. Algo que, salvo melhor juízo, nunca foi feito nem para a comprovação do sucesso nem do fracasso. Mas como poderíamos efetuar essa verificação com a economia extremamente complexa dos dias de hoje? (aliás, essa é exatamente a característica impeditiva de eventual sucesso da aplicação da substituição tributária pra frente)

Propomos a verificação indireta como fizemos no artigo supracitado que examinava os efeitos da ST especificamente sobre a arrecadação do ICMS. Nesse momento vamos ampliar essas verificações para a análise do varejo e da indústria paulista, ambos acompanhados através de levantamento do IBGE. Para o PIB Paulista vamos continuar a utilizar os dados da SEADE enquanto para o ICMS de São Paulo mantemos os dados publicados pela Secretaria da Fazenda do Estado de São Paulo. Todas as fontes são de dados públicos.

Fontes:

Efetuamos algumas transformações para possibilitar a comparação em mesma base. Primeiro transformamos os dados do Varejo e do ICMS em base real através do IPCA. Após transformamos todos os dados para um índice base 100 em dezembro de 2004 da média de 12 períodos para possibilitar a comparação também em mesma escala. Nesse ponto chegamos ao seguinte gráfico:

–

–

Há muita informação, porém ela não é facilmente identificável. Dessa forma, efetuamos uma transformação importante na forma como os dados são apresentados para tornar essas informações mais evidentes. A transformação baseia-se em fazer com que todos os índices sejam calculados com relação ao ICMS. Em outras palavras, o eixo das ordenadas passa a ser a própria evolução do ICMS. Os demais índices são calculados em relação a essa evolução e os resultados são demonstrados em porcentagem de diferença para a evolução do ICMS. As fórmulas são:

CURVA DO ICMS = (ICMS-ICMS)/ICMS [sempre dá 0]

CURVA DO VAREJO = (VAREJO-ICMS)/ICMS

CURVA DO INDÚSTRIA = (INDÚSTRIA-ICMS)/ICMS

CURVA DO PIB = (PIB-ICMS)/ICMS

O resultado é o gráfico a seguir:

–

–

A linha zero é a própria evolução do ICMS. Verificando o gráfico anterior notamos que o ICMS teve períodos de alta na arrecadação real e outros períodos de baixa. Ou seja, o ICMS por vezes bateu a inflação e por vezes não o fez. O mesmo acontece com os demais índices em relação à inflação.

Com relação ao ICMS, até 2008 todos os índices tiveram evolução inferior à arrecadação demonstrando possível ganho de eficiência da Administração Tributária. Além disso, com alguma margem podemos afirmar que varejo, indústria e PIB caminharam muito próximos. O varejo inverteu a tendência a partir de 2007.

A informação mais relevante, e de certa forma, impactante é a abertura dos índices em 2008. Nesse ano o Governo Serra decidiu ampliar a Substituição Tributária pra frente para diversos setores sem reflexão mais aprofundada sobre os efeitos da decisão. Na época foi consenso que a Substituição Tributária seria o remédio de todos os males da sonegação. A defesa dessa técnica era carregada de emoções e sentimentos, enfim, entusiasmo. Tudo isso apesar dos gritos desesperados que partiam dos afetados, ou como fala a legislação, dos substitutos passivos. Apesar, também, dessa técnica ter sido utilizada em países desenvolvidos e ter sido praticamente abandonada.

Diz a prudência que toda ideia nova precisa ser testada antes de sua ampliação irrestrita. Infelizmente ela não fez parte dessa decisão e os planos de ampliação seguiram setor após setor. A ampliação da ST pra frente sem escalonamento foi como “soltar o carrinho na montanha russa” sem conhecer o trajeto, mas com todos os passageiros a bordo.

Como a Substituição Tributária onera diretamente o fluxo de caixa das empresas que se tornam substitutas e aumenta consideravelmente o custo de conformidade, esses substitutos perdem competitividade imediatamente. Estamos aqui falando principalmente dos industriais paulistas que são os principais afetados negativamente.

Por algum motivo o Brasil continua a insistir em ‘inovar com o fracasso alheio’.”

Como todo economista sabe, a indústria brasileira se desenvolveu principalmente pela substituição das importações. Também é notório que a economia global mudou em relação à do século XX e o nível de penetração da economia de um país na de outra aumentou sensivelmente apesar das barreiras levantadas e mantidas por governos.

É de se esperar que a redução de competitividade da indústria paulista acarrete a substituição da produção local pelo fornecimento externo. Principalmente por importação e um pouco por fornecimento de indústrias instaladas em outros estados.

A informação mais importante extraída dos dados e nítida através do último gráfico apresentado é que através da ampliação da Substituição Tributária pra frente o Governo do Estado de São Paulo quebrou a lógica da neutralidade da tributação para a indústria paulista. Apesar do avanço expressivo do comércio paulista, a indústria não conseguiu avançar além da atividade constatada em 2008 sentindo profundamente cada centímetro de abalo econômico. Com a crise se acentuando a indústria paulista entrou em parafuso despencando profundamente e continuamente desde 2013.

Como dito, um dos pilares das boas técnicas de tributação é que devem ser neutras. Não cabe ao Estado interferir na economia dessa forma. Porém como isso é inevitável, uma vez que as bases de cálculo dos impostos são elementos da economia, deve-se sempre buscar o mínimo de interferência possível.

É notório que o uso irreflexivo da técnica da Substituição Tributária pra frente de neutro não tem nada, além de exercer papel na economia inverso ao desejável. Porém, o último gráfico apresentado não é prova irrefutável dessa afirmação. Retomamos aqueles dados com a demarcação dos períodos que nos parecem claramente distintos na figura que segue:

–

–

A partir dos mesmos dados fiz outra transformação para visualiza-los de forma distinta. Ao invés de calcular todos os índices em relação ao ICMS, como está demonstrado na última figura, nós calculamos em relação aos dados da pesquisa IBGE da Indústria Paulista. As fórmulas ficam assim:

CURVA DO ICMS = (ICMS- INDÚSTRIA)/INDÚSTRIA

CURVA DO VAREJO = (VAREJO-INDÚSTRIA)/INDÚSTRIA

CURVA DO INDÚSTRIA = (INDÚSTRIA-INDÚSTRIA)/INDÚSTRIA [sempre dá 0]

CURVA DO PIB = (PIB-INDÚSTRIA)/INDÚSTRIA

O resultado é o gráfico a seguir:

–

Com algum cuidado podemos dizer que uma reta traçada sobre um gráfico demonstra a tendência que ocorreu no passado. Traçando em diversos pontos podemos visualizar mudança de tendência, o que no caso acima para o Varejo contra Indústria significa mudança na dinâmica da Economia Paulista. Fizemos esse trabalho desenhando sobre o gráfico anterior e ficamos com a figura que segue (retirei a curva do ICMS e do PIB para melhor visualização):

–

–

Dizem que: “uma imagem diz mais que mil palavras.” Porém, em análise de dados todo cuidado é pouco. Como já dito, a indústria nacional praticamente foi construída sobre a substituição das importações. É notório que o câmbio exerce influência direta sobre a competitividade da indústria nacional contra as importações. Por fim, temos de levar em consideração também a “concorrência” entre os Estados da Federação em termos de dificuldade tributária. Se um Estado dificulta mais, as empresas tendem a se alocar em outro.

Ambos os efeitos precisam de análise e nós vamos iniciar pela “competição” entre os Estados. Não foi apenas São Paulo que adotou a ampliação da Substituição Tributária pra frente como solução a partir de 2008, alguns outros Estados também fizeram o movimento em 2008 e 2009. Abaixo está um quadro que demonstra esse fluxo para os Estados que mais incluíram produtos na ST.

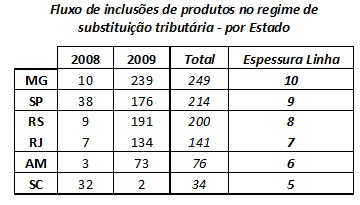

Fonte: PricewaterhouseeCoopers/CNI, 2010, p. 44

–

A última linha da tabela refere-se ao gráfico que segue abaixo (evolução da indústria). A lógica é que quanto mais produtos o Estado respectivo incluiu na ST mais espessa é a linha que representa a evolução de sua indústria. Desta forma podemos visualmente verificar o avanço dos estados que mais ampliaram a Substituição Tributária pra frente. O gráfico abaixo tem índice 100 em março de 2008, um mês após o início da ampliação dos produtos na ST em São Paulo:

–

–

Com exceção do Ceará, nota-se que os Estados que adotaram a ampliação da Substituição Tributária como solução a partir de 2008 tiveram grandes dificuldades com o crescimento da atividade industrial. A bem da verdade, tais Estados enfrentam desde 2008 o drama da desindustrialização de forma intensa e quase irrefreável. Como repetido diversas vezes, por questão lógica a tributação deve ter papel neutro na economia. Esse gráfico em conjunto com o anterior traz evidências fortes de que não é o caso da técnica de Substituição Tributária pra frente.

As causas dessa falta de neutralidade são bem conhecidas: aumento da necessidade de fluxo de caixa e consequente custo financeiro, aumento expressivo do custo de conformidade, aumento da propensão à sonegação por conta do grande prêmio a esse comportamento, entre outros.

Pelo lado do Fisco o dano é duplo, triplo ou mais. Além de ter de constantemente rever normas e índices (IVA-ST por exemplo), o que o obriga a destacar profissionais de alta remuneração para essa área, dificulta a fiscalização pelo aumento expressivo da complexidade e dos esquemas de evasão, elisão, sonegação, etc.

Enfim, são causas inúmeras. O objetivo desse artigo não é lista-las, mas unicamente demonstrar o efeito prático do uso dessa técnica de tributação e todo o dano causado à economia paulista.

Por qualquer lado que se olhe, a Substituição Tributária pra frente se mostra um fracasso como técnica de tributação. Não a toa vários países desenvolvidos abandonaram seu uso há décadas. Por algum motivo o Brasil continua a insistir em “inovar com o fracasso alheio”.

Por fim, nos resta verificar a hipótese do câmbio apreciado. Mas como não consegui tirar nenhuma outra conclusão da evolução do câmbio confrontada com a evolução da indústria além do óbvio atendimento do aumento da demanda no varejo pelas importações e como o artigo já está grande por demais, vou deixar o gráfico que levantei depois do texto principal sem comentários adicionais.

O problema envolvendo crescimento econômico, tributação e equilíbrio das contas públicas vai muito além de cortar gastos do governo ou aumentar impostos. Precisamos abandonar essa visão pobre da gestão das contas públicas e, claro, da questão econômica. É necessário investir em geração de conhecimento em todas as áreas.

Na questão da tributação paulista não é preciso sequer gastar mais com profissionais ou consultorias. Temos dentro do quadro de AFRs profissionais prontos para essa missão. Basta rever o sistema de gestão de pessoas atualmente utilizado e a estrutura arcaica que a Sefaz-SP utiliza. Estrutura baseada em regionalismo que remonta à época em que a economia girava em torno da cultura do café. Há inúmeros bons profissionais mal aproveitados. Estamos no século XXI afinal. Os deixemos trabalhar e entregar à sociedade todo o seu potencial.

Adicional: gráfico da evolução do câmbio confrontado com Varejo e Indústria:

–

NOTA: O BLOG do AFR é um foro de debates. Não tem opinião oficial ou oficiosa sobre qualquer tema em foco. Artigos e comentários aqui publicados são de inteira responsabilidade de seus autores.

Rogerio Pessutti

Rogerio Pessutti