Temos percebido recentes dúvidas quanto a responsabilidade pela classificação fiscal de mercadorias e tributação de produtos, principalmente na atividade varejista.

Inicialmente, cabe esclarecermos alguns pontos conceituais sobre o código NCM. A Nomenclatura Comum do Mercosul foi estabelecida pelo governo brasileiro como forma de identificar a natureza das mercadorias fabricadas no Brasil e as importadas e determinar a alíquota do IPI e do Imposto de Importação (a TIPI – Tabela de Incidência do Imposto sobre Produtos Industrializados, tem como base a NCM). Atualmente também é utilizada para auxiliar a determinação de alíquotas de outros tributos, como PIS, COFINS e ICMS.

No âmbito do SPED, seu preenchimento é obrigatório tanto na Nota Fiscal Eletrônica quanto na EFD, Registro 0200 – Tabela de Identificação do Item (Produtos e Serviços), onde serão inclusos dados dos itens das NF-e. O governo destaca especial atenção as empresas atacadistas ou industriais, operando itens representativos de vendas no mercado interno com alíquota zero, suspensão, isenção ou não incidência, nas situações em que a legislação tributária atribua o benefício a um código NCM específico.

Segundo a Receita Federal (órgão responsável pelo correto enquadramento ou interpretação das classificações), cabe ao fabricante da mercadoria ou importador atribuir a NCM ao produto. Porém existem responsabilidades quando se adquire mercadorias. Por exemplo, em uma eventual concorrência um fornecedor vencedor, pode ter apresentado um preço melhor pela utilização indevida de uma NCM, nesse caso indicando tributação mais favorável. Nessa situação, teoricamente, o fisco foi penalizado; no caso a autoridade fiscal exigirá a reparação, conforme garante o artigo 128 do CTN. Não entraremos aqui em outra discussão, utilizando o exemplo, onde o fornecedor não aplicasse essa vantagem no preço, apenas aumentando sua margem de lucro. Isso inviabilizaria tomada de créditos pelo adquire nte, elevando seu custo.

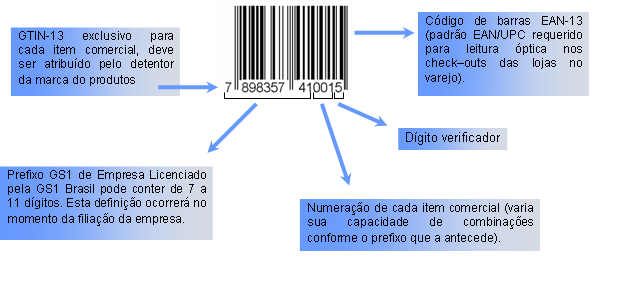

Atualmente existem no mercado várias ferramentas digitais que prometem garantir a correta tributação de produtos, utilizando-se de informações fornecidas pelos fabricantes das mercadorias, facilmente lastreadas por seu código de barras, pois esse, é atribuído unicamente a um produto, facilitando a organização de suas informações cadastrais, inclusive fiscais. Porém, essas ferramentas se tornam ineficazes quando atentamos ao exemplo citado anteriormente. Deve existir, por parte do adquirente, a preocupação em garantir a idoneidade fiscal de suas operações, questionando a correta classificação fiscal dos produtos (NCM) conforme a legislação vigente.

Quando persistir a dúvida quanto a classificação atribuída pelo fabricante ou importador, pode o adquirente sanar a divergência sugerindo consulta à Receita Federal (conforme prevê e instrui a IN230/2002).

A análise tributária, principalmente dos produtos comercializados no varejo, depende de avaliação criteriosa das operações de origem e destino das mercadorias, e, se sendo tratada de forma automatizada, necessita de constante monitoramento (e questionamentos se for o caso) das classificações disponibilizadas pelos fabricantes.

Se sua empresa possui um sistema automatizado, então não perca mais tempo para revisar seu castro de itens. Sendo sua empresa um comércio varejista (Supermercado, Posto de Combustível com loja de conveniência, Padaria, Açougue, Restaurante, etc.), é necessário que se haja esse cuidado com a tributação aplicada aos itens que revende. Isso vale para todos os Regimes Tributários: Simples Nacional, Lucro Presumido ou Lucro Real.

Qualquer dúvida, encaminhe um e-mail para: engenheiroadilsoncastro@gmail.com, que trocaremos uma ideia sobre o assunto, sem qualquer compromisso. Fique a vontade!

Fonte: FiscallSoluções

Matéria extraída: Link