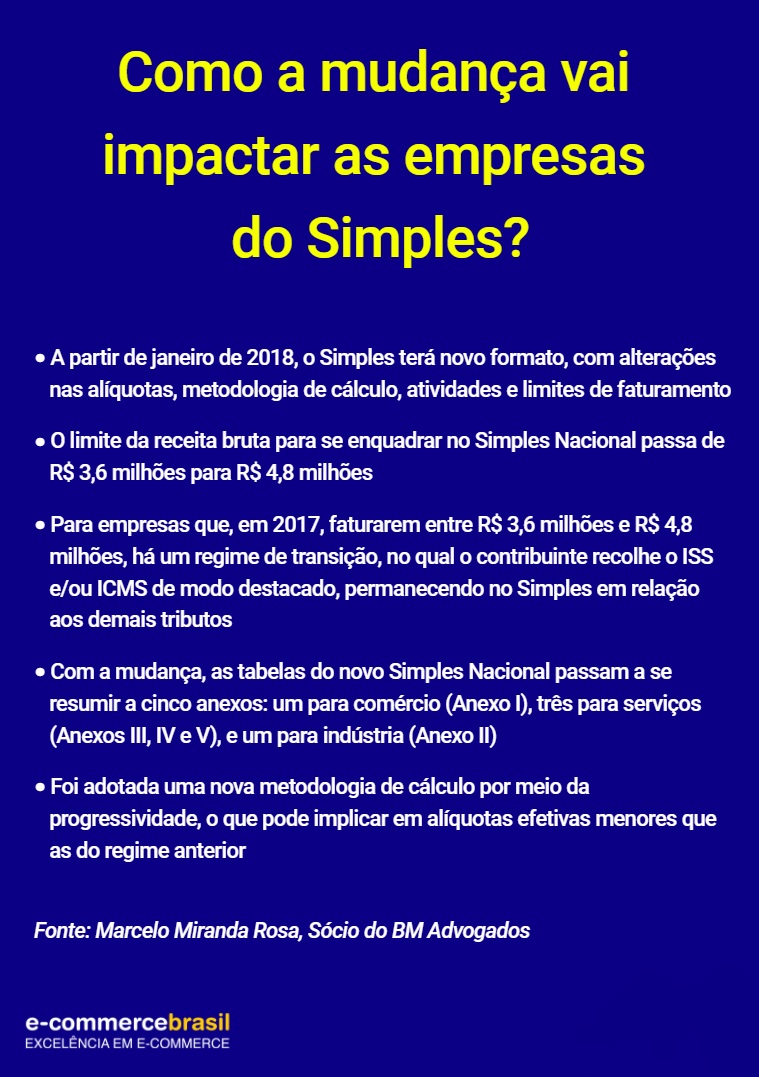

A partir de janeiro de 2018, varejistas optantes do Simples Nacional terão que rever seus cálculos de recolhimento de impostos para não serem pegos de surpresa pelas secretarias de Fazenda. No dia 1º, passa a valer a Lei Complementar 155/2016, que prevê alterações nas alíquotas e na metodologia de cálculo, entrada de novas atividades e novos limites de faturamento das empresas.

Na prática, o limite da receita bruta vai aumentar de R$ 3,6 milhões para R$ 4,8 milhões, e a empresa que ultrapassar esse valor na soma dos últimos doze meses vai precisar pagar ISS e ICMS “por fora”.

Segundo Marcelo Miranda Rosa, Sócio do BM Advogados e especialista em Direito Tributário, apesar de as novas regras terem tornado o cálculo do Simples Nacional relativamente mais complexo, a adoção da progressividade no recolhimento garante tributação mais equilibrada. Independentemente do faturamento global da empresa, diz Marcelo, haverá a mesma tributação sobre os valores nominais recebidos.

“Uma empresa que fatura R$ 400 mil e outra que fatura R$ 2 milhões, mesmo se estiverem em faixas diferentes – e, portanto, calculando alíquotas nominais diferentes -, terão seus primeiros R$ 400 mil sendo tributados da mesma forma, porque existe uma parcela a deduzir. Em resumo: a empresa passará a pagar a alíquota das faixas superiores apenas sobre o valor que ultrapassar as faixas anteriores”, explica Marcelo.

Na sua opinião, a nova metodologia de cálculo (progressividade) acaba sendo um incentivo para que o empresário do Simples cresça, sabendo que apenas o faturamento “novo” sofrerá uma tributação maior.

“Além disso, verifica-se que se diminui consideravelmente a diferença que existia na carga tributária incidente no regime do Simples Nacional, quando se atinge as últimas faixas de faturamento, e carga tributária do Lucro Presumido”, ressalta o advogado.

Ele destaca que a mudança é uma tentativa de corrigir o aumento da carga tributária que existia no regime anterior quando uma empresa atingia as últimas faixas do regime e migrava para o regime do Lucro Presumido.

“Essa distorção era o principal motivo pelo qual muitos empresários acabavam buscando alternativas, como a segregação de atividades em duas ou mais empresas, legalmente ou não, correndo o risco de ser excluído do Simples e sofrer inúmeras autuações e discussões com os Fiscos”, afirma.

“Acredito que, com a sistemática do novo regime, em diversos casos, a economia tributária desses chamados ‘planejamentos’ não justificará os custos operacionais para a sua implantação, de tal sorte que deve diminuir a procura por alternativas arrojadas nesse sentido. Vale a ressalva de que, sob a devida orientação, nada impede que o empresário busque formas regulares de otimizar a sua tributação”, conclui.

‘Bagunça’

Apesar da mudança, Rogério David Carneiro, sócio-diretor da David & Athayde, diz que o tratamento diferenciado às Micro Empresas e Empresas de Pequeno Porte permanece amparado pela Constituição e da LC 123/06.

“A empresa que teve receita bruta de até R$ 4,8 milhões deve ter o tratamento diferenciado e em tese, por força da liminar do STF, estará dispensada do DIFAL”, disse.

Com a mudança, quem trabalha com ERP precisará fazer dois cálculos para as pequenas empresas. “Voltamos no tempo… era assim até janeiro de 2007. Até então, o recolhimento unificado dos impostos das EPPs e MEs abrangia só a parte federal, sendo a parte estadual e municipal calculada e cobrada isoladamente”, relembra Carneiro.

Samuel Gonsales, especialista em sistemas de ERP e comércio eletrônico, concorda com o advogado. Gonsales já começou um trabalho exaustivo para verificar como essa mudança vai impactar seus clientes e acredita que a migração pode ser bastante problemática, visto que envolve as diversas Secretarias de Fazenda e pode ser semelhante à ocasião da implementação do Convênio 93, que ficou conhecido como lei do ICMS em 2016.

“Está uma verdadeira bagunça. Acredito que as empresas vão acabar adotando alternativas como frear vendas, dividir o faturamento entre dois CNPJs ou até mesmo descontar os valores dos produtos ‘devolvidos’ para não passarem do teto”, prevê.

Essa é a mesma opinião de Mauro Tschiedel, CEO da Usina Info. Para ele, o novo teto é válido, mas o problema é a cobrança relacionada ao limite de R$ 3,6 milhões. “É como se eu fosse uma empresa de lucro real, e por isso vou ter que fazer um cálculo por meio do balanço entre o crédito e o débito, além da partilha e das outras obrigações acessórias – coisas que nunca existiram para quem era do Simples”, disse.

Ele cita a complexidade dos novos cálculos e a falta de clareza do Estado em comunicar como serão feitas as cobranças “excedentes” nos primeiros meses de 2018 como os principais problemas da migração. “Pode piorar: se você entrar 2018 ultrapassando o teto, vai continuar pagando o ICMS mesmo se parar de vender, porque, a partir do momento em que emitir uma nota fiscal, tenho um débito na conta do governo”, justifica.

Para Tschiedel, a solução temporária foi “fechar as portas” do e-commerce no mês de dezembro. “Coloquei um banner de “férias” no site, porque não sei se vou conseguir arcar com tanto imposto e tanta complexidade no ano que vem, então prefiro parar de vender”, desabafa.

O empresário estima que a “freada” já tenha sido responsável pela queda de 50% em vendas e que o prejuízo total fique em torno de R$ 400 mil, fora o dano de imagem. Ele ainda declarou que começou a pressionar alguns políticos de seu estado (Rio Grande do Sul) e que vai participar de uma série de reuniões com deputados a respeito do assunto.

Mauro Tschiedel, inclusiva, junto a associações empresariais da sua cidade, elaborou um documento que pretende apresentar aos representantes do governo do Rio Grande do Sul no qual pede a criação uma alíquota de ICMS específica para a faixa de R$ 3,6 milhões a R$ 4,8 milhões de cada anexo do Simples Nacional, além do recolhimento de tributos em guia única. A ideia é fazer pressão para o Rio Grande do Sul recuar, inspirando os demais estados a fazer o mesmo.

O deputado estadual do Rio Grande do Sul, Marcel van Hattem, do PP, afirmou durante a Conferência E-Commerce Brasil Porto Alegre que vai endossar a reivindicação dos empreendedores de e-commerce junto ao Estado. “No Brasil do manicômio tributário, até o “Simples” é complicado. E fica ainda mais complexo quando há diferenças entre o Simples nacional e o dos estados. Por isso estou propondo emenda na Assembleia gaúcha para readequar o Simples Gaúcho ao nacional. Assista à minha fala na abertura da Conferência do e-commerce Brasil em Porto Alegre e entenda por que a mobilização de todos, em todo o Brasil, é fundamental para evitar mais desemprego, mais informalidade e queda nas vendas”, afirmou.

O que dizem as Secretarias da Fazenda

A redação do E-Commerce Brasil tentou contato com as secretarias de Fazenda de São Paulo, Rio de Janeiro, Rio Grande do Sul, Espírito Santo, Santa Catarina, Ceará, Piauí e Mato Grosso do Sul. Apenas quatro responderam.

Rio de Janeiro

A Sefaz do Rio de Janeiro não detalhou como será feita a cobrança dos impostos “excedentes” e limitou-se a afirmar que os cálculos de DIFAL de optantes do Simples Nacional impedidos de recolher ICMS na forma do Simples Nacional “serão os mesmos da regra geral para todos os contribuintes de ICMS a qual é explicitada no Convênio ICMS 93/15”.

Quando a reportagem questionou se haverá um período de adaptação para as empresas, a Fazenda afirmou que não, pois “na transição os optantes impedidos de recolher ICMS seguirão as mesmas regras aplicáveis aos contribuintes excluídos do Simples Nacional por quaisquer dos motivos elencados na LC 123/06”.

Rio Grande do Sul

A Secretaria de Fazenda do Rio Grande do Sul informou que os contribuintes que ultrapassarem os de R$ 3,6 milhões terão duas possibilidades: caso ultrapassem o sublimite em menos de 20% (R$ 4.320.000,00), ficarão impedidos de apurar ICMS e ISS dentro do Simples a partir do ano-calendário seguinte à ultrapassagem.

Caso ultrapassem em mais de 20% (R$ 4,32 milhões), ficarão impedidos de apurar ICMS e ISS no mês seguinte ao da ocorrência da ultrapassagem. “A partir do efeito do impedimento, se a receita bruta do contribuinte permanecer no patamar entre R$ 3,6 milhões e R$ 4,8 milhões, permanecerá enquadrado no Simples Nacional, apurando apenas os tributos federais de forma simplificada”, informou, por meio de nota.

Quanto ao ICMS, os contribuintes do Rio Grande do Sul deverão apurá-lo conforme as regras normais do regime geral, usando débito e crédito, de acordo com a Lei 8820/89 e o Decreto 37699/97. “Por isso, não é possível informar ao certo qual será o percentual, pois a sistemática de cálculo não é a mesma do Simples Nacional e dependerá do produto comercializado pelo contribuinte”, completa a nota. Quanto ao tempo de “adequação” à mudança, a Sefaz ainda informou que não haverá período de adaptação, já que a Lei Complementar nº 123/2006 determina a data de efeito do impedimento para apuração do ICMS.

Piauí

A Fazenda do Piauí afirmou, por meio de nota, que já cobra o Difal (Diferença de Alíquotas), uma vez que a lei nº 123 do Simples Nacional permite a continuação da cobrança dos Estados que já agiam dessa forma. “Cobramos com o nome de Antecipação parcial do ICMS sobre qualquer produto que venha para o Piauí de outro estado para revenda ou uso ou consumo”. Também acrescentou que não tem conhecimento de alteração do Confaz nas primeira semanas de dezembro e que “no Piauí, caso uma empresa do Simples fature no ano mais de 3.600.000,00, então deverá pagará ICMS normal apurando os débitos nas vendas e abatendo os créditos das compras. O ICMS a recolher mensalmente será a diferença entre os débitos e créditos, além das antecipações quando das compras interestaduais”.

Santa Catarina

Já a secretaria de Santa Catarina disse que ICMS e ISS (artigo 13-A da LC 123/2006) estarão, para todos os efeitos, encaixados no regime normal de tributação, ou seja, fora do Simples Nacional perante o Estado e municípios. “Não há que se falar em lucro real ou presumido, pois estes são regimes de tributação pertencentes à esfera federal. No Estado a empresa responderá pelo ICMS em conta-gráfica, ou seja, estará sujeita a DIME, EFD entre outras obrigações acessórias que já são exigidas de contribuintes do regime normal de tributação.” A Secretaria ainda informou que essa é a razão pela qual o Confaz decidiu cobrar o DIFAL, embora jamais pudesse dispensá-la, por não se tratar de ‘medida subjetiva ou discricionária’. A atividade de cobrar tributo é impositiva para o administrador. Como no regime normal de tributação é exigida de todos os contribuintes pertencentes a este regime, ao sair do Simples Nacional perante o Estado “é natural que passam a entrar no polo passivo em relação a essas obrigações tributárias”.

Quanto aos tributos da esfera federal que fazem parte do Simples Nacional (IRPJ, CSLL, PIS, COFINS, IPI e CPP), a pasta afirma que não haverá nenhuma mudança. “Continuam sendo recolhidos por meio de PGDAS-D e em uma única guia. Na prática é como se essas empresas só estivessem no Simples Federal no que tange à matéria tributária, embora continuem no Simples Nacional cumprindo obrigações principal e acessória perante o Fisco Federal.”

A Fazenda ainda confirmou que não haverá período de adaptação pois “o regime normal de tributação em Santa Catarina existe há várias décadas. Qualquer pessoa jurídica, se deixar de ser Simples Nacional, por opção ou por extrapolar limites, estará sujeita à todas as obrigações desse tipo de regime”.

Empresas do regime normal: quais impostos pagar?

As empresas enquadradas no regime de apuração normal de ICMS são aquelas que não têm “cumulatividade” de créditos e débitos (valendo para tributos como ICMS-PIS/COFINS). O sistema de crédito ou de não cumulatividade do ICMS permite que haja compensação do imposto, isto é, garante ao sujeito passivo ou àquele que recebe as mercadorias ou produtos o direito de se creditar do imposto que foi anteriormente cobrado em operações envolvendo a entrada de mercadorias. Na prática os valores contabilizados como “a recuperar” são abatidos dos valores “a recolher” gerando o montante líquido a pagar. O regime NORMAL o apuração funciona mensalmente e o recolhimento (se for o caso) se dará no 1º mês subsequente ao da operação.

| Programa de Integração Social (PIS) | ||

| Base de Cálculo | Alíquota | Vencimento |

| Faturamento mensal | 0,65% no caso de empresas de Lucro Presumido; e 1,65% para as de Lucro Real | Até o 25º dia do mês subsequente. Caso o dia caia em sábados, domingos ou feriados, o recolhimento deve ser antecipado. |

| Contribuição para o Financiamento da Seguridade Social (COFINS) | ||

| Base de Cálculo | Alíquota | Vencimento |

| Faturamento mensal | 3% empresas de Lucro Presumido; e 7,60% para as de Lucro Real | Até o 25º dia do mês subsequente. Caso o dia caia em sábados, domingos ou feriados, o recolhimento deve ser antecipado. |

| Imposto Sobre Serviço (ISS) | ||

| Base de Cálculo | Alíquota | Vencimento |

| Valor dos serviços prestados no mês | Cada cidade é livre para adotar alíquotas de ISS. Porém, devem respeitar a alíquota mínima de 2% e a máxima de 5% | A legislação municipal irá determinar o vencimento que pode ser entre os dias 15 ou 30 do mês subsequente aos serviços prestados. |

| Imposto sobre Circulação de Mercadorias e Serviços (ICMS) | ||

| Base de Cálculo | Alíquota | Vencimento |

| Valor da venda de mercadorias e prestações de serviços de transportes interestadual, intermunicipal e de comunicação | Em Santa Catarina, as alíquotas podem ser de 12%, 17% ou 25%. Já as operações fora de SC, as alíquotas podem ser de 4%, 7% ou 12% | Até o 10° dia após o encerramento do período de apuração |

| Imposto sobre Produtos Industrializados (IPI) | ||

| Base de Cálculo | Alíquota | Vencimento |

| Valor da venda dos produtos fabricados pela própria indústria ou industrializados por outra | São várias e estão presentes na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI). | O vencimento ocorre até o 25º dia do mês posterior. Caso o dia caia em sábados, domingos ou feriados, o recolhimento deve ser antecipado. |

| Imposto de Renda Pessoa Jurídica (IRPJ) Lucro Presumido | ||

| Base de Cálculo | Alíquota | Vencimento |

| Receita bruta do trimestre | – Indústria e Comércio: 1,20% do faturamento bruto trimestral;

– Serviços de transporte, exceto de cargas: 2,40% do faturamento bruto trimestral;

– Prestação de serviço Profissionais: 4,80% do faturamento bruto trimestral;

– Revenda de combustíveis: 0,24% do faturamento bruto trimestral;

– Serviços hospitalares e de transporte de cargas: 1,20% do faturamento bruto trimestral;

– Serviços em geral: 4,80% do faturamento bruto trimestral.

Observação: O percentual será aplicado de acordo com a atividade diversificada correspondente.

| Até o último dia útil do mês subsequente ao encerramento trimestral (31 de janeiro; 30 de abril; 31 de julho; 31 de outubro).

No caso de prestadores de serviços em geral com receita bruta anual de até R$ 120.000,00, pode ser aplicada a alíquota de 2,40% para o Imposto de Renda Pessoa Jurídica. Caso o dia caia em sábados, domingos ou feriados, o recolhimento deve ser antecipado.

|

| Imposto de Renda Pessoa Jurídica (IRPJ) Lucro Real | ||

| Base de Cálculo | Alíquota | Vencimento |

| Lucro mensal ou trimestral da empresa | 15% sobre o lucro real | Até o último dia útil do mês seguinte à apuração |

| Contribuição Social sobre o Lucro Líquido (CSLL) Lucro Presumido | ||

| Base de Cálculo | Alíquota | Vencimento |

| Receita bruta do trimestre | – Indústria e Comércio: 1,08% do faturamento bruto trimestral;

– Prestação de serviço em geral e Profissionais: 2,88% do faturamento bruto trimestral.

Observação: O percentual será aplicado de acordo com a atividade diversificada correspondente.

| Até o último dia útil do mês posterior ao encerramento trimestral (31 de janeiro; 30 de abril; 31 de julho; 31 de outubro). Caso o dia caia em sábados, domingos ou feriados, o recolhimento deve ser antecipado. |

| Contribuição Social sobre o Lucro Líquido (CSLL) Lucro Real | ||

| Base de Cálculo | Alíquota | Vencimento |

| No lucro mensal ou trimestral da empresa | 9% sobre o lucro real | Até o último dia útil do mês posterior à apuração |

Fonte: Sebrae-SC

0 Comentários