Os estoques continuam sendo um dos principais problemas gerenciais das empresas e muitas companhias ainda adotam métodos manuais ou pouco confiáveis para fazer os seus registros. Com o uso cada vez mais reduzido de versões em papel, vamos conhecer quais são as novidades do Bloco K para 2019 e por quais motivos você deve adotar ferramentas de gestão que automatizem esses processos.

O que é o Bloco K?

O Bloco K, conforme o Guia Prático da EFD ICMS/IPI, é uma ferramenta do SPED criada para que as empresas possam prestar informações mensais sobre controle de produção e estoque. Assim, o consumo de insumos e o estoque escriturado, especialmente de estabelecimentos industriais e atacadistas, devem ser declarados todos os meses.

O recurso substitui a escrituração impressa do Livro de Registro de Controle da Produção e do Estoque (RCPE). Contudo, para que a versão digital seja válida, é necessário proceder à escrituração completa do Bloco K.

Ainda de acordo com o Guia, empresas optantes pelo Simples Nacional estão isentas do preenchimento do Bloco K (artigos 63 a 65 da Resolução CGSN 140. A Instrução Normativa 1.652/2016, em seu artigo 1o, também confirma a não obrigatoriedade.

Qual é o cronograma de obrigatoriedade do Bloco K?

É nesse ponto que as dúvidas dos empresários começam a aparecer. O cronograma de obrigatoriedades do Bloco K está previsto no Ajuste SINIEF 25/2016. Para a confecção do cronograma, foram levados em consideração o faturamento anual e a atividade dos contribuintes. Aqui, é importante prestar atenção ao § 9º, em sua Cláusula Terceira.

9º Para fins de se estabelecer o faturamento referido no § 7º, deverá ser observado o seguinte:

I – considera-se faturamento a receita bruta de venda de mercadorias de todos os estabelecimentos da empresa no território nacional, industriais ou não, excluídas as vendas canceladas, as devoluções de vendas e os descontos incondicionais concedidos;

II – o exercício de referência do faturamento deverá ser o segundo exercício anterior ao início de vigência da obrigação.

Note, portanto, que não é o faturamento do ano anterior que define a obrigatoriedade de apresentação do Bloco K, mas sim o faturamento de dois anos antes. Isso quer dizer que em 2019, a obrigatoriedade passa a valer para aqueles que atingiram os pré-requisitos em 2017.

O cronograma de apresentação do Bloco K foi dividido em três partes:

- contribuintes com faturamento anual acima de R$ 300 milhões;

- contribuintes com faturamento anual acima de R$ 78 milhões;

- contribuintes com qualquer faturamento.

Para os integrantes do primeiro grupo, por exemplo, a obrigatoriedade começou em 2017, mas não era válida para o bloco inteiro e nem para todos os estabelecimentos industriais. Aí, dois outros fatores entram nessa equação: o registros K200 e K280 do SPED Fiscal e o CNAE.

Registros K200 e K280 e CNAE

Dois registros do Bloco K são dignos de nota: o K200 e o K280. No primeiro, deve ser informado o saldo de estoque na data final do período de apuração. Há três tipos de estoque para escrituração: o próprio estoque da empresa, o estoque de terceiros sob sua responsabilidade e o seu estoque em posse de terceiros. O tipo de mercadoria também deve ser destacado.

Já o K280 é um registro que existe para corrigir o estoque escriturado em períodos anteriores, tornando desnecessária eventuais retificações na EFD ICMS/IPI.

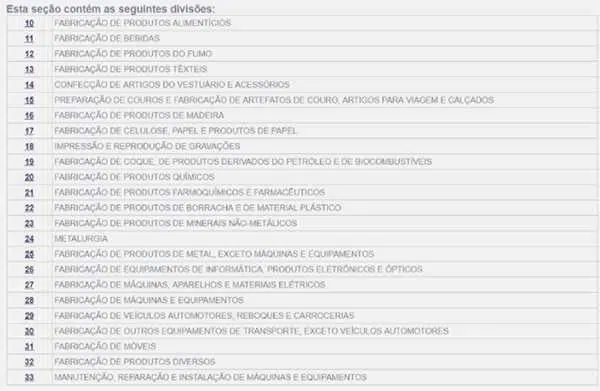

Por fim, o CNAE (Código Nacional de Atividades Econômicas), serve também para identificar o contribuinte obrigado a apresentar o Bloco K. Os estabelecimentos industriais classificados nas divisões de 10 a 32 do CNAE devem informar os registros K200 e K280. A lista é a disponível na tabela abaixo, excetuando-se a divisão 33:

Em outras palavras, a tabela acima mostra todas as empresas que estão obrigadas a enviar os registros K200 e K280 desde janeiro de 2017, caso tenham obtido faturamento anual superior a R$ 300 milhões em 2015. O cronograma se estende até janeiro de 2022. Em janeiro de 2018, a obrigação passou a valer também para as empresas com faturamento anual de até R$ 78 milhões, tendo como base o ano de 2016.

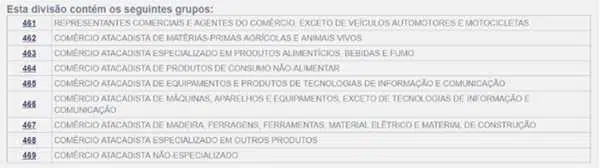

Em janeiro de 2019, a obrigação passa a valer para os demais estabelecimentos industriais, com qualquer faturamento, classificados entre as divisões 10 e 32, e também para os estabelecimentos atacadistas, classificados nos grupos 462 e 469. Essa segunda lista inclui os seguintes:

A Instrução Normativa 1.652/2016 listou ainda algumas exceções, mais especificamente duas atividades:

Art. 1º Ficam obrigados à escrituração do Livro de Registro de Controle da Produção e do Estoque integrante da Escrituração Fiscal Digital – EFD ICMS IPI, referente aos fatos ocorridos a partir de 1º de dezembro de 2016:

I – os estabelecimentos industriais fabricantes de bebidas (Divisão CNAE 11), excetuando-se aqueles que fabricam exclusivamente águas envasadas (Classe CNAE 1121-6); e

II – os estabelecimentos industriais fabricantes de produtos do fumo (Grupo CNAE 122).

Para essas empresas, independentemente do faturamento, a obrigação começou a valer em janeiro de 2017.

Em resumo: a partir de janeiro de 2019, seja qual for o faturamento da empresa, uma vez que ela esteja enquadrada nos CNAE indicados, ela passa a ser obrigada a enviar mensalmente os registros K200 e K280 do Bloco K.

Por essa razão, torna-se ainda mais essencial contar com um sistema informatizado de gestão e controle de estoques, que possa facilitar esse trabalho. Não há mais como deixar essa obrigação para depois, uma vez que o não cumprimento dessa regra a partir de agora pode fazer com que a sua empresa incorra no pagamento de taxas extras e multas, comprometendo a lucratividade.

Fonte: Jornal Contábil

0 Comentários