A avaliação dos estoques das empresas certamente é um dos procedimentos mais importantes na apuração do resultado, haja vista que o valor custo das mercadorias/produtos/serviços vendidos representa a maior parcela na apuração do resultado, quando comparado com as demais contas contábeis.

Além da sua relevância para a correta apuração do resultado, é importante destacar a complexidade envolvida na avaliação dos estoques que, na maioria dos casos, é necessária a utilização de softwares robustos para tornar possível a avaliação dos estoques em linha com as regras contábeis.

Porém, existem algumas situações em que não é possível a empresa lançar mão dessas ferramentas como, por exemplo, empresas em início de atividade que ainda não estão totalmente organizadas, empresas de pequeno porte que ainda não possuem recursos suficientes para implantação de uma contabilidade de custo integrado e ainda episódios de reorganização societária em que se leva um bom tempo para a implementar e parametrizar a contabilidade de custo.

Neste sentido, apesar de muito pouco difundido, a legislação tributária permite critérios de avaliação de estoque de forma arbitrada. Ou seja, alternativamente à avaliação de estoque com base na contabilidade de custo integrada, o contribuinte poderá, para efeitos tributários, arbitrar seu valor com base em critérios pré-estabelecidos na legislação.

Vele lembrar que, além da modalidade de arbitramento ser utilizada em situações especiais, conforme citado acima, essa também pode ser um método de planejamento tributário nos casos em que, quando comparado com o método tradicional, o arbitramento permita um reconhecimento maior de custo no resultado, diminuindo o lucro e, consequentemente, o valor de

IRPJ e CSLL a recolher.

Esse artigo visa detalhar todas as modalidades de avaliação dos estoques aceitas pela legislação tributária, em especial aquelas que preveem a possibilidade de arbitramento.

Em primeiro lugar, é importante destacar que os critérios de avaliação de estoque variam de acordo com a natureza do produto estocado. Basicamente, os critérios para os bens que ainda não sofreram nenhuma alteração por parte da empresa – mercadorias, matéria-prima e bens em almoxarifado – possuem um critério, já os bens que já sofreram qualquer tipo de alteração – produtos em fabricação e produtos acabados – têm critérios de avaliação diferente.

Mercadoria, matéria-prima e bens em almoxarifados

Tendo em vista que esses bens não sofreram nenhuma alteração, a legislação exige que sejam avaliados pelo custo de aquisição, levando-se em consideração três modalidades de apuração, sendo:

1 – Custo Médio Ponderado: o custo médio é o método mais utilizado no Brasil e, como o próprio nome aduz, neste critério o estoque é avaliado pelo custo médio de aquisição apurado em cada entrada de material, ponderado pelas quantidades adicionadas e pelas anteriormente existentes.

Exemplo:

Repare que, neste caso, o custo médio do produto sempre irá variar, para cima ou para baixo, a depender dos preços praticados na compra. No exemplo acima, no final do mês de janeiro o custo médio do produto seria de R$ 61,88 que multiplicado pela quantidade representará um valor em estoque de R$ 3.403,57, sendo que seria reconhecido no custo de mercadoria vendida um valor de R$ 846,43.

2 – Custo das Aquisições mais Recentes: conhecido pela sigla PEPS (Primeiro que entre, primeiro que sai) esse método determina que nas saídas do estoque (para custo) deverá ser adotado o valor das aquisições mais antigas e, por consequência, o valor do estoque será composto pelo custo das aquisições mais recentes.

Exemplo:

Aqui a situação muda, uma vez que para efeito de apuração do saldo do estoque é levado em consideração a última compra e, em contraponto, o reconhecimento do custo sempre se dará pelo custo de aquisição mais antigo.

Importante destacar que já é perceptível que nesse método o reconhecimento é menor em comparação ao custo médio (estamos adotando os mesmos valores), o que terá impacto na apuração do Lucro Real, mais especificamente de R$ 21,43 (R$ 846,43 no custo médio X R$ 825,00 no PEPS). Em contrapartida o valor do estoque neste método fica maior que o método anterior.

3 – Preço de Venda, Subtraída a Margem de Lucro: esse é o primeiro caso de possibilidade de arbitramento do estoque. Aqui, a legislação permite que o valor do estoque seja determinado levando em consideração o valor do preço de venda, subtraído da margem de lucro.

Consideramos que este método não é usual, uma vez que partir do preço de venda e tirar a margem de lucro representa, na prática, avaliar pelo custo de aquisição, ou seja, praticamente o custo médio ou o PEPS. Isso porque a empresa deverá atribuir, para fins desse cálculo, uma margem de lucro realmente praticada, tendo em vista que, em caso de fiscalização isso será verificado.

Sendo assim, não vemos muita aplicabilidade nessa modalidade prevista na legislação, pois (i) para sua aferição a empresa precisará, obrigatoriamente, conhecer o custo de aquisição e (ii) não terá diferença para os outros métodos acima, além ser mais trabalhoso.

Produtos em fabricação e produtos acabados

No caso dos produtos em fabricação e os produtos acabados a legislação prevê duas modalidades de avaliação do estoque, sendo:

1 – Contabilidade de Custo Integrado: nesta modalidade o contribuinte, obrigatoriamente, precisa possuir um sistema de custo integrado e coordenado que permita a apuração do custo da produção, levando em consideração o valor das matérias-primas aplicadas, gastos gerais de fabricação, bem como de mão de obra, energia elétrica, imobilizado etc.

De acordo com o Art. 306, § 2º do

RIR/18, considera-se sistema de custo integrado de contabilidade:

I – apoiado em valores originados da escrituração (matéria-prima, mão de obra direta, custos gerais de fabricação);

II – que permita a determinação contábil, ao fim de cada mês, do valor dos estoques de matérias-primas e outros materiais, produtos em elaboração e produtos acabados;

III – apoiado em livros auxiliares, fichas, folhas contínuas ou mapas de apropriação ou rateio, tidos em boa guarda e de registros coincidentes com aqueles constantes da escrituração principal; e

IV – que permita avaliar os estoques existentes na data de encerramento do período de apropriação de resultados de acordo com os custos efetivamente incorridos.

Ainda em relação ao levantamento do custo, o Art. 302 do RIR/18 também prevê que deverá, obrigatoriamente, compor o custo de produção:

I – o custo de aquisição de matérias-primas e de outros bens ou serviços aplicados ou consumidos na produção, observado o disposto no art. 301;

II – o custo do pessoal aplicado na produção, inclusive de supervisão direta, na manutenção e na guarda das instalações de produção;

III – os custos de locação, manutenção e reparo e os encargos de depreciação dos bens aplicados na produção;

IV – os encargos de amortização diretamente relacionados com a produção; e

V – os encargos de exaustão dos recursos naturais utilizados na produção.

Conforme se nota do relatado acima, existem várias exigências a serem cumpridas para que o levantamento do custo de produção esteja em linha com a legislação e, consequentemente, seja aceito pela fiscalização.

Apesar desse método ser amplamente utilizado pelos contribuintes, em alguns casos, conforme já citado inicialmente, não é possível adotar todos esses procedimentos. Para estes casos existem a possibilidade de uma espécie de arbitramento do valor do estoque conforme veremos no próximo tópico.

2 – Arbitramento do Valor dos Estoques: neste método, apesar de pouco difundido e utilizado pelos contribuintes, é possível avaliar o valor dos estoque sem a utilização de qualquer sistema de custo integrado, bastando apenas conhecer (i) o preço de venda dos produtos e/ou (ii) valor de aquisição das matérias primas no período. Vamos a eles:

Produtos acabados

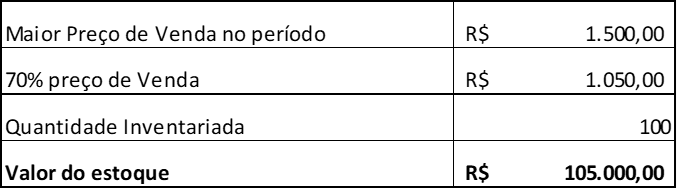

No caso dos produtos acabados, o estoque poderá ser avaliado tomando-se por base o valor de 70% do maior preço de venda do produto no período de apuração, sem a inclusão do IPI, quando for o caso.

Exemplo:

Imaginemos que a contagem física apure 100 unidades de um determinado produto cujo maior preço de venda deste seja de R$ 1.500,00, sem a inclusão do IPI.

No exemplo acima, o valor do estoque desse produto seria de R$ 105.000,00 no encerramento do período de apuração.

Produtos em elaboração

Para os produtos em elaboração existem duas formas para se arbitrar o valor dos estoques. São elas:

a) Por uma vez e meia o maior custo das matérias-primas adquiridas no período de apuração.

Exemplo:

Supondo que no inventário feito no final do período, identificou-se a existência produtos em produção, sendo identificado na ordem de produção a utilização de 50 metros do produto “A” ao maior custo de aquisição do período no valor de R$ 150,00 o metro e 30 Kg do produto “B” ao maior custo de aquisição no período de R$ 320,00 por Kg. Neste caso teríamos:

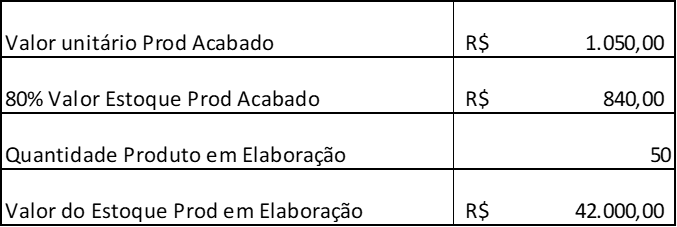

b) Ou em oitenta por cento do valor dos produtos acabados, determinado de acordo com o disposto no subtópico anterior. Ou seja, para os produtos em elaboração, o valor do estoque também poderá ser adotado levando-se em consideração o valor 80% do valor arbitrado para os produtos acabados.

Exemplo:

Levando em conspiração os mesmos dados do exemplo do subtópico anterior dessa sessão (“Produtos acabados”), imaginemos que no inventário da empresa conste uma ordem de produção de 50 unidades deste mesmo produto.

Neste caso, tomando como base o valor do estoque dos produtos acabados, que também foi definido por arbitragem, o valor do estoque de produtos em elaboração seria de R$ 42.000,00.

Vale lembrar que a legislação exige que o valor do estoque definido por meio da arbitragem, conforme exposto acima, seja reconhecido na contabilidade. Importante esclarecer, também, que as regras contábeis para reconhecimento dos estoques estão contidas no

CPC 06.

Neste artigo procuramos esclarecer os principais métodos para avaliação de estoque aceitos pela legislação tributária, em especial em relação ao IRPJ e à CSLL para as empresas optantes pelo Lucro Real.