A NFCe (Nota Fiscal de Consumidor eletrônica) é um documento eletrônico, parte do SPED, que irá substituir as NFCs (Notas Fiscais de Venda a Consumidor) e o cupom fiscal emitido por impressora ECF (Emissor de Cupom Fiscal).

Todos os contribuintes que emitem NFCe também deve apresentar mensalmente a obrigação acessória SPED EFD (Escrituração Fiscal Digital).

Veja abaixo as principais informações sobre a entrega da NFCe no SPED EFD.

O que é NFCe?

O intuito da NFCe é informatizar a emissão do cupom fiscal efetuando a comunicação com a SEFAZ para cada venda, dessa forma registrando cada venda que poderá ser consultada posteriormente pelo cliente.

Diferentemente do antigo Cupom Fiscal, a NFCe é gerada nos registros C100 a C190, mesmo bloco de registros em que a NFe (modelo 55) é escriturada atualmente.

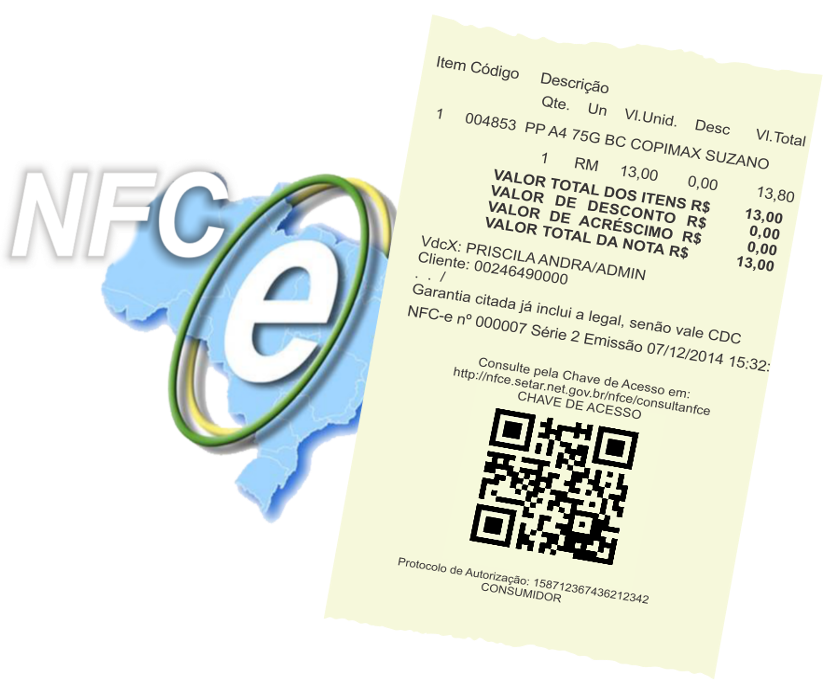

A NFCe também tem um DANFe (Documento Auxiliar, impresso em papel) que contém a chave de acesso e o QR Code da NFCe para que o consumidor consulte a regularidade da mesma.

O que é SPED EFD?

A Escrituração Fiscal Digital (EFD) é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos Fiscos das unidades federadas e da Receita Federal do Brasil.

Dentre as obrigações do SPED EFD, existem:

- SPED EFD ICMS/IPI;

- SPED EFD-Contribuições; e

- SPED EFD-Reinf.

Estes arquivos devem ser assinados digitalmente e transmitidos, via internet, ao ambiente SPED.

A NFCe e o SPED EFD-ICMS/IPI

Como forma de orientar os contribuintes varejistas emitentes da NFCe modelo 65, o Fisco publicou duas novas versões de PVA (Programa Validador e Assinador) visando orientar a geração dos dados digitais.

Leia sobre a versão 2.4 do PVA para EFD-ICMS/IPI.

Os dados da NFCe devem ser informados nos registros C100 e C190 do SPED EFD-ICMS/IPI como segue:

Registro C100

Proceder o preenchimento dos campos dos registros C100 e C190, observando que este processo tornou-se bem mais simples do que os lançamentos realizados antes pelo uso do ECF (Emissor Cupom Fiscal), onde ocorria os registros C400 a C495.

Sendo que no Registro C100, não devem ser informados os campos COD_PART, VL_BC_ICMS_ST, VL_ICMS_ST, VL_IPI, VL_PIS, VL_COFINS, VL_PIS_ST e VL_COFINS_ST. Os demais campos seguirão a obrigatoriedade definida pelo registro.

COD_MOD é de preenchimento obrigatório para NFe, COD_MOD igual a “55”, de emissão própria ou de terceiros e para NFCe, COD_MOD igual a “65”.

Importante: É conferido o dígito verificador (DV) da chave da NFe e da NFCe.

Registro C190

Este registro tem por objetivo representar a escrituração dos documentos fiscais totalizados por CST, CFOP e Alíquota de ICMS.

Importante: O somatório dos valores deste campo deve, em princípio, corresponder ao valor total do documento informado no registro C100. Na ocorrência de divergência entre os valores será emitida uma “Advertência” pelo PVA-EFD-ICMS/IPI, o que não impedirá a assinatura e transmissão do arquivo.

Prazo de entrega do SPED EFD-ICMS/IPI

Os prazos de entrega da EFD-ICMS/IPI são definidos por cada unidade da federação, em São Paulo e Rio de Janeiro vence dia 20 do mês subsequente. Já no Estado de Minas Gerais vence dia 25 do mês subsequente.

Retificação da entrega do SPED EFD-ICMS/IPI

Observando que no caso de retificação de EFD-ICMS/IPI, deverá ser utilizado o leiaute vigente no período de apuração. Para validação do arquivo o PVA a ser utilizado deverá ser a versão atualizada da data da transmissão.

A NFCe e o SPED EFD-Contribuições

Os dados da NFCe devem ser informados nos registros C100 e C175 do SPED EFD-Contribuições como segue:

Registro C100

Na escrituração das receitas de NFCe modelo 65 o contribuinte apresentará somente os registros C100 e C175 (visão analítica, por CST) a partir do PVA versão 2.09.

Sendo que na escrituração das NFCe no registro C100, não precisam ser informados os campos COD_PART, VL_BC_ICMS_ST, VL_ICMS_ST, VL_IPI, VL_PIS, VL_COFINS, VL_PIS_ST e VL_COFINS_ST. Os demais campos seguirão a obrigatoriedade definida pelo registro.

Registro 175 (Registro Analítico da NFCe)

Apesar da escrituração do documento ser de forma individualizada por meio do registro C100, a escrituração da NFCe referente ao seu conteúdo, seu itens, não é feita de forma individualizada item a item (no registro C170, como é o procedimento para a NFe, código 55), mas sim, de forma analítica, neste registro C175.

Para tanto, será gerado um registro C175, para consolidar todos os itens do documento que tenham o mesmo CST e Alíquota de PIS/Pasep e Cofins.

Importante: não podem ser informados dois ou mais registros com a mesma combinação de valores dos campos: CFOP, CST (PIS/Pasep e Cofins) e alíquotas (PIS/Pasep e Cofins).

Outras informações:

Campo 08 e 14 – informar neste campo a base de cálculo do PIS/Pasep e da COFINS expressa em quantidade (Unidade de Medida de Produto), para fins de apuração da contribuição social, conforme as hipóteses previstas em lei, como por exemplo, no caso de venda mediante emissão de NFCe por fabricantes e importadores de combustíveis e de bebidas frias (água, cerveja, refrigerantes) que tenham optado por apurar as contribuições sociais com base na quantidade de produto vendida.

O preenchimento do campo 08 (base de cálculo em quantidade) dispensa o preenchimento do campo 06 (base de cálculo em valor), em relação ao item informado neste registro.

O valor deste campo será recuperado no Bloco M, para a demonstração das bases de cálculo do PIS/Pasep (M210, Campo “QUANT_BC_PIS”) e das bases de cálculo da Cofins (M610, Campo

“QUANT_BC_COFINS”) no caso de item correspondente a fato gerador da contribuição social.

Prazo de entrega do SPED EFD-Contribuições

A EFD-Contribuições será transmitida mensalmente ao SPED até o 10º dia útil do 2º mês subsequente ao que se refira a escrituração, inclusive nos casos de extinção, incorporação, fusão e cisão total ou parcial.

Dicas para a declaração de NFCe no SPED EFD

Quando a NFCe tem o espaço de cliente em branco será gerado o registro C100 sem contribuinte e não será gerado o registro 0150 para este consumidor em branco.

Isto é o correto conforme regras dos layouts, uma vez que informado um contribuinte “em branco” sem inscrição e demais dados cadastrais no registro 0150, serão geradas inconsistências na validação do arquivo.

Este controle acima citado, o CIGAM efetua de forma automática na geração dos EFD’s, afim de garantir a integridade dos dados declarados, permitindo que o usuário faça mais, mais fácil.

Atenção: não é gerado o registro C170 para NFCe, como é feito para NFe modelo 55. Para a entrega da NFCe no SPED EFD-Contribuições é gerado o registro C175, que representa os itens da NFCe que tiveram destaque de PIS e COFINS. Já no EFD-ICMS/IPI este C175 não é gerado.

Não esqueça de verificar se suas notas estão com o status correto e com a devida chave relacionada.

Fonte: Arquivei.com